Le projet de loi Omnibus : où en est-on ?

La version Omnibus du projet de loi et les normes associées ont été adoptées suite à un vote au Parlement européen, et les nouvelles règles entreront en vigueur selon le calendrier de mise en œuvre prévu. Ces évolutions s’inscrivent dans une dynamique politique plus large, intégrant des mises à jour législatives et des décisions réglementaires à travers l’UE.

Pour les entreprises préparant leurs rapports de durabilité pour l’année à venir, cette évolution est particulièrement importante. Comprendre ce qui change et comment cela peut affecter leurs obligations de reporting est essentiel pour assurer leur conformité et la robustesse de leur stratégie de durabilité à long terme.

Révisions des ESRS : moins de points de données, plus de clarté

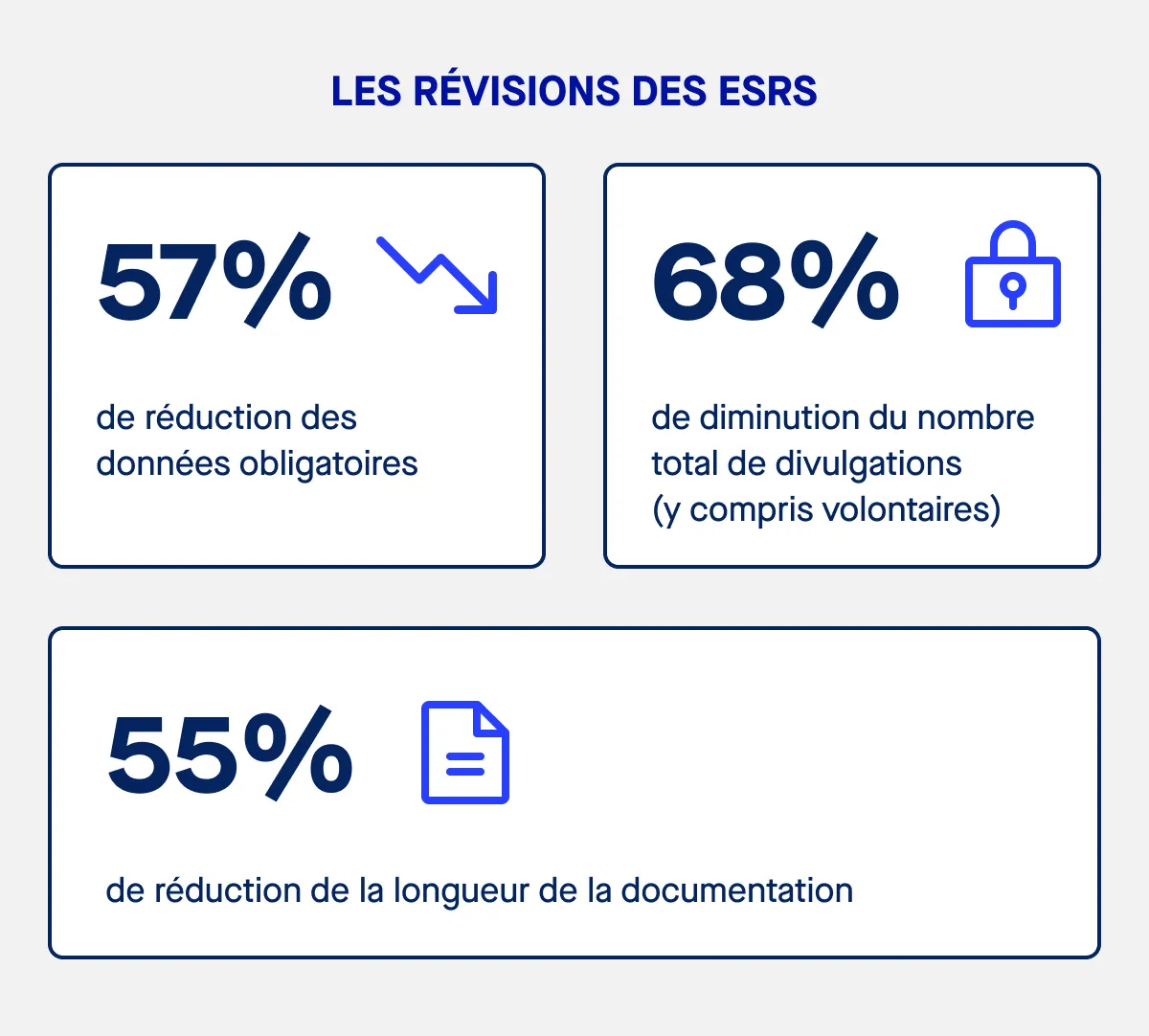

Les nouveaux projets de normes publiés illustrent une évolution claire de l’approche de l’UE en matière de reporting sur la durabilité. L’EFRAG a proposé :

- Une réduction de 57 % des données obligatoires

- Une diminution de 68 % du nombre total de divulgations (y compris volontaires)

- Une réduction de 55 % de la longueur de la documentation

L’un des changements les plus notables est la suppression totale de toutes les divulgations volontaires (“peut”). Cette décision vise à apporter plus de clarté aux entreprises en se concentrant uniquement sur ce qui est strictement requis, évitant les éléments facultatifs souvent source de confusion ou de surcharge de reporting. Les entreprises doivent désormais présenter leurs données dans un format standardisé, ce qui facilite la mesure de la performance en durabilité et garantit la comparabilité entre organisations.

Possibilité de placer certaines divulgations en annexe plutôt qu’au sein du corps principal du rapport. Cette flexibilité aidera les entreprises à produire des rapports plus clairs et cohérents tout en répondant efficacement à leurs obligations de reporting.

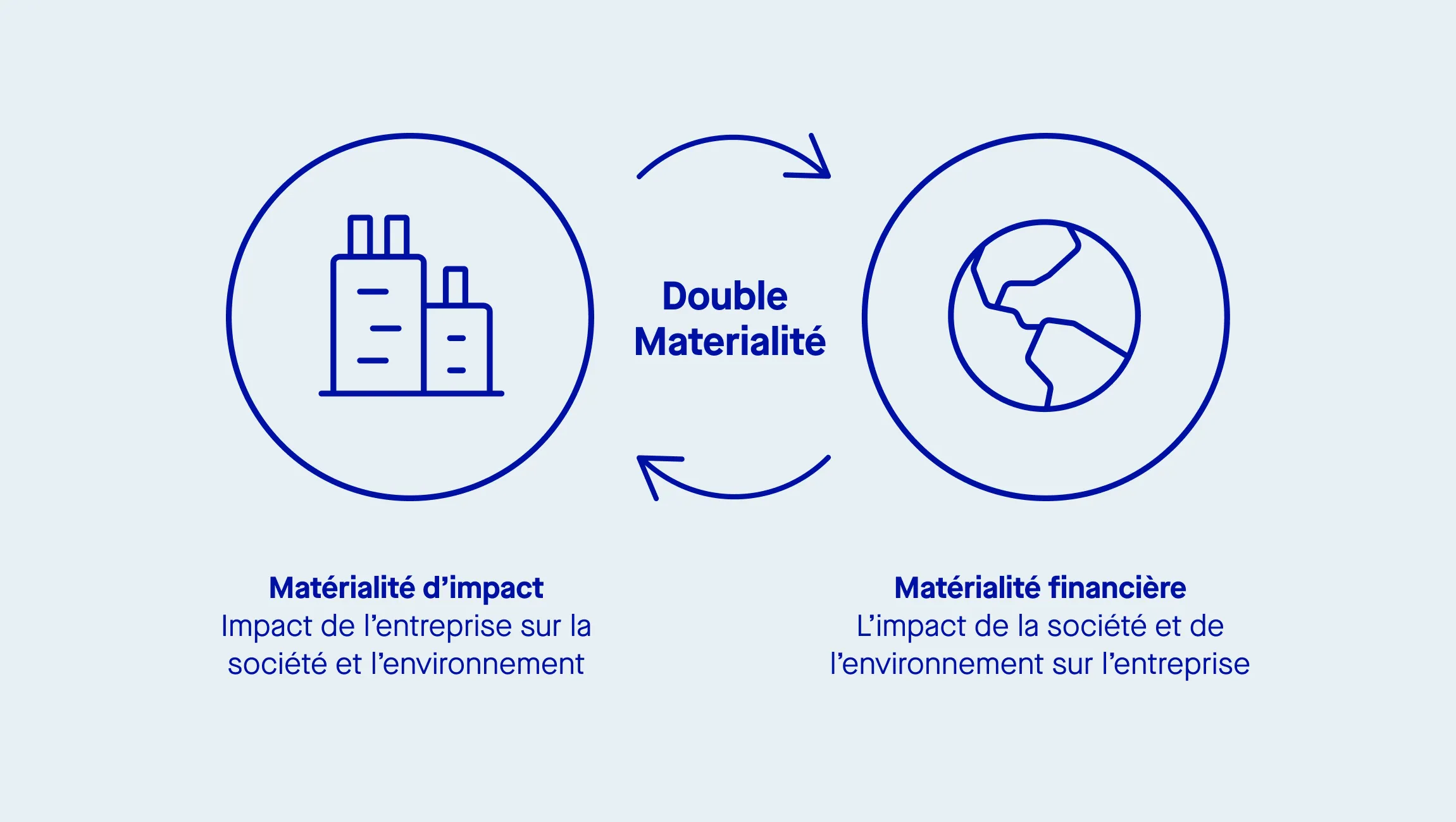

Double matérialité : simplifiée mais essentielle

Malgré cette simplification, le principe de double matérialité demeure au cœur du cadre ESRS. Ce principe exige que les entreprises divulguent à la fois comment les enjeux sociaux et environnementaux affectent leur activité et comment leurs opérations impactent la société et la planète. Elles doivent tenir compte de l’utilisation des ressources, des effets environnementaux et de la pollution tout au long de leur chaîne de valeur.

Les nouvelles normes encouragent une approche plus pratique permettant aux entreprises de :

- Se concentrer sur les impacts, risques et opportunités pertinents (IRO)

- Utiliser des seuils de preuves raisonnables pour justifier les sujets matériels

- Éviter l’analyse excessive des preuves manifestes

Par exemple, les entreprises du secteur énergétique peuvent considérer les risques climatiques comme matériels par défaut, tandis que les entreprises agroalimentaires peuvent mettre l’accent sur les enjeux liés à l’eau et à la biodiversité.

Meilleur alignement avec les normes mondiales

Un autre objectif central des ESRS révisées est de s’aligner davantage sur les cadres internationaux de durabilité, en particulier les normes IFRS S1 et S2. Cela est crucial pour les entreprises multinationales soumises à plusieurs régimes de reporting. Cette intégration permet une meilleure traçabilité des performances et soutient les efforts de conformité à l’échelle de l’entreprise.

Les changements incluent :

- Une terminologie harmonisée avec les IFRS

- Des mesures d’allègement permettant le recours à desestimations en l’absence de données

- Des options pour les divulgations spécifiques à un site ou à un segment

Ces améliorations permettent aux entreprises de recueillir des données de durabilité proportionnées tout en garantissant que les rapports restent utiles et pertinents.

Impacts sur le champ d’application de la CSRD

Les révisions des ESRS sont étroitement liées aux changements introduits par l’Omnibus CSRD, qui comprend également des modifications de la directive sur le reporting de durabilité des entreprises (CSRD) et de la directive sur le devoir de vigilance (CSDDD).

Modifications clés de la CSRD :

- Les entreprises dépassant une certaine taille – plus de 1 000 salariés et un chiffre d’affaires supérieur à 50 M€ ou un total de bilan de plus de 25 M€ – devront publier des rapports

- Un report de deux ans pour les entreprises de la vague 2 et 3, avec une entrée en vigueur pour les exercices fiscaux à partir de 2028–2029

- Une norme de reporting volontaire pour les petites et moyennes entreprises (PME)

Une fois adoptées, ces modifications réduiront considérablement le nombre d’entreprises concernées tout en maintenant la transparence. Toutefois, même les entreprises hors champ pourraient subir des pressions indirectes de la part des marchés ou partenaires commerciaux.

CSDDD et transparence des chaînes d’approvisionnement

Le projet de loi Omnibus prévoit également des mises à jour importantes de la directive CSDDD concernant le pilotage des obligations de devoir de vigilance :

- Les entreprises devront surveiller uniquement leurs partenaires commerciaux directs

- Une évaluation tous les cinq ans, avec des mises à jour ponctuelles si nécessaire

Cela permet une gestion plus pratique des risques dans les chaînes de valeur tout en réduisant la complexité administrative.

Taxonomie de l’UE : vers un reporting volontaire

Le règlement sur la taxonomie est également impacté par les réformes. Les entreprises ayant moins de 1 000 salariés et un chiffre d’affaires inférieur à 450 M€ peuvent choisir de publier leurs données sur la taxonomie de façon volontaire.

Parmi les changements :

- Des modèles de reporting simplifiés et des exemptions pour les activités représentant moins de 10 % du chiffre d’affaires, des investissements ou des actifs

- Des ajustements du Green Asset Ratio (GAR) permettant aux banques d’exclure certaines expositions

Suppression des normes sectorielles, assurance inchangée

La Commission européenne a supprimé l’obligation d’adopter des normes sectorielles spécifiques. Cette simplification vise à éviter les incohérences entre secteurs.

Concernant l’assurance :

- Le passage à une exigence d’assurance raisonnable est repoussé

- L’assurance limitée reste en vigueur

Cependant, les entreprises doivent disposer d’équipes compétentes pour garantir la fiabilité des divulgations. Un futur passage à l’assurance raisonnable pourrait accroître les responsabilités juridiques.

Prochaines étapes pour les entreprises

Les entreprises concernées doivent dès à présent adapter leurs stratégies de durabilité :

- Réévaluer leur inclusion dans le champ de la CSRD

- Mettre à jour leur évaluation de matérialité

- Préparer les nouveaux formats de rapports

- Suivre les évolutions législatives et contribuer à la consultation

- S’aligner sur les normes internationales IFRS et les actes délégués en discussion