Ce que changent les mises à jour des ESRS

1. Évaluation de double matérialité plus ciblée

- La double matérialité reste centrale, mais l’analyse devient plus flexible : plutôt que d’analyser chaque partie de chaque norme thématique, les entreprises peuvent partir de leur modèle d’affaires pour identifier les sujets vraiment pertinents.

- Les exigences de preuve sont proportionnées à l’importance du sujet, ce qui évite des analyses longues sur des thèmes peu matériels.

- Le reporting peut se limiter à certains sous-sujets au lieu de couvrir toute la norme thématique si cela est justifié.

2. Structure de reporting simplifiée

- Le rapport de durabilité pourra débuter par un résumé clair, les annexes regroupant les données détaillées.

- Cette nouvelle structure améliore la lisibilité (accès direct aux informations essentielles) et évite la répétition d’informations dans plusieurs section

3. Distinction claire entre exigences et recommandations

- Auparavant, les exemples de bonnes pratiques (facultatifs) étaient souvent interprétés comme obligatoires. Désormais, tout ce qui n’est pas obligatoire est regroupé dans des documents séparés.

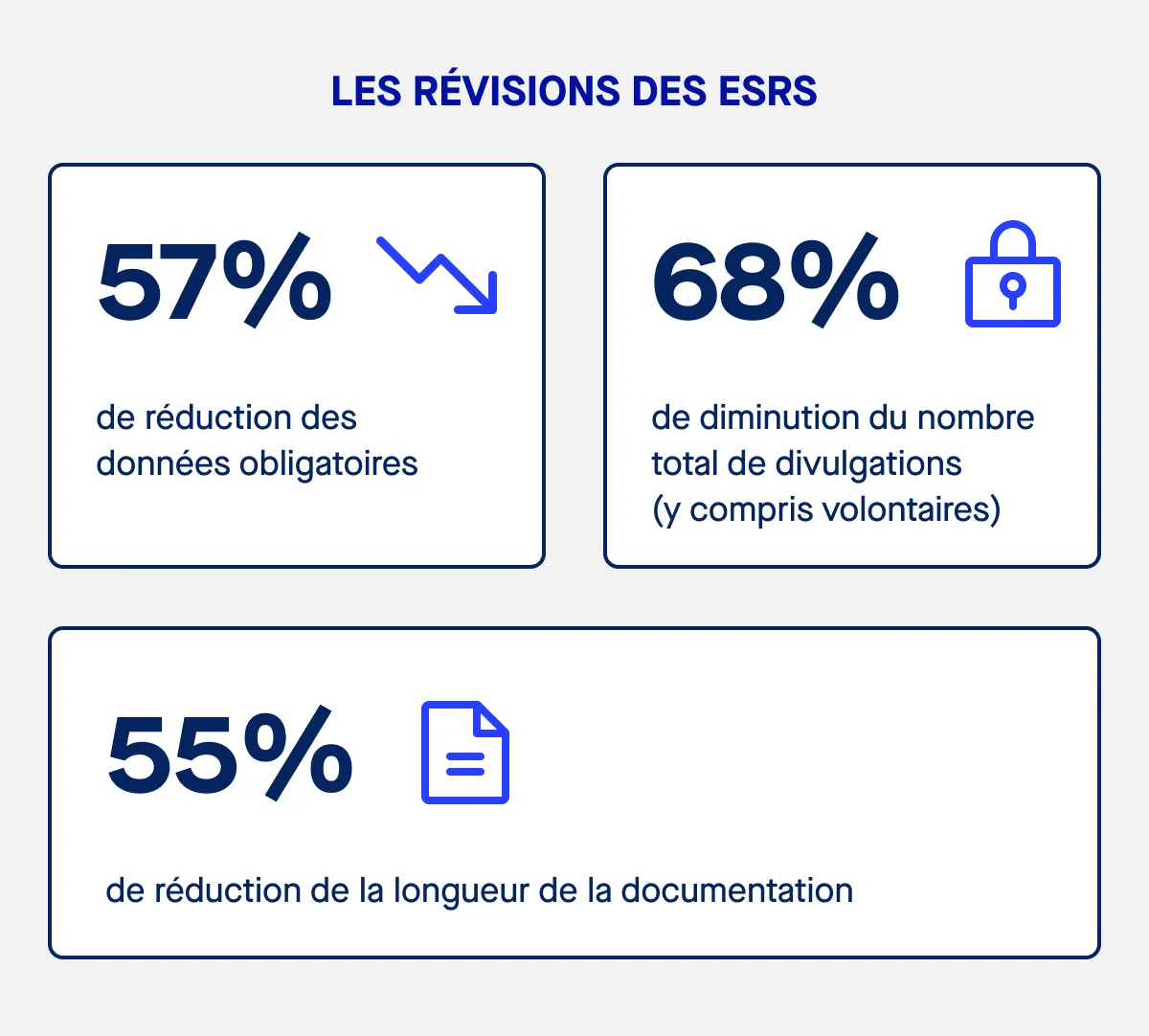

4. Allègements pour la collecte de données difficiles

- Les points de données obligatoires sont réduits. Les entreprises confrontées à des difficultés de collecte sur leur chaîne de valeur internationale auront la possibilité de publier des métriques partielles. Dans certains cas, des informations qualitatives peuvent remplacer des chiffres précis lorsque ceux-ci sont indisponibles.

- Cette souplesse sera particulièrement utile dans des secteurs comme le transport routier, les ressources marines ou l’extraction de charbon, où il est difficile de collecter toutes les données de sous-traitance.

5. Meilleure compatibilité avec les standards mondiaux

- Terminologie et définitions harmonisées avec les normes IFRS/ISSB, pour faciliter les reporting multi-juridictions et éviter la duplication des efforts.

Ce qui ne change pas :

- La double matérialité reste obligatoire (impact + financier).

- Le Scope 3 (émissions indirectes) doit toujours être reporté, sauf si les données sont vraiment inaccessibles.

- Les liens avec la SFDR, la taxonomie européenne, et d’autres politiques de l’UE sont maintenus.

- Les normes sectorielles et certains thèmes clés (climat, économie circulaire, ressources) restent d’actualité.

Conséquences pour votre stratégie de reporting

- Profitez de cette mise à jour des normes pour réviser votre analyse de matérialité et concentrer le reporting sur les vrais enjeux.

- Structurez votre rapport pour gagner en clarté et éviter les redondances.

- Utilisez les nouveaux allègements pour optimiser la collecte de données sous-traitées et limiter la saisie manuelle.

- Vérifiez l’alignement de vos reporting avec la CSRD, la NFRD et les autres obligations réglementaires.

Ces évolutions impacteront aussi les groupes en dehors de l’UE opérant sur le marché européen ou dans la chaîne de valeur d’entreprises européennes.

Consultation publique et calendrier

La consultation publique sur ce projet de révision court jusqu’au 29 septembre 2025. L’EFRAG remettra son avis technique final à la Commission européenne au 30 novembre 2025, pour une adoption officielle début 2026.

Les nouvelles normes s’appliqueront aux rapports portant sur l’année suivante, avec des transitions prévues pour certains secteurs et tailles d’entreprise.

- Passez en revue vos pratiques actuelles à la lumière des nouvelles exigences transversales et thématiques.

- Mettez à jour votre analyse de matérialité pour cibler les vrais enjeux sectoriels.

- Formez vos équipes à la nouvelle structure et aux exigences de divulgation.

- Équipez-vous d’outils digitaux pour automatiser la collecte, la traçabilité et l’intégration des données ESG et financières.

À retenir

La révision ESRS 2025 montre que la Commission européenne et l’EFRAG sont à l’écoute des entreprises : simplification, allègements, mais exigences de fond maintenues. Ce mouvement va vers un reporting plus accessible, rigoureux et utile, à la fois pour les entreprises, les investisseurs, et la transition durable européenne.