Conformité CSRD simplifiée

La conformité CSRD avec Sweep

Étape 1

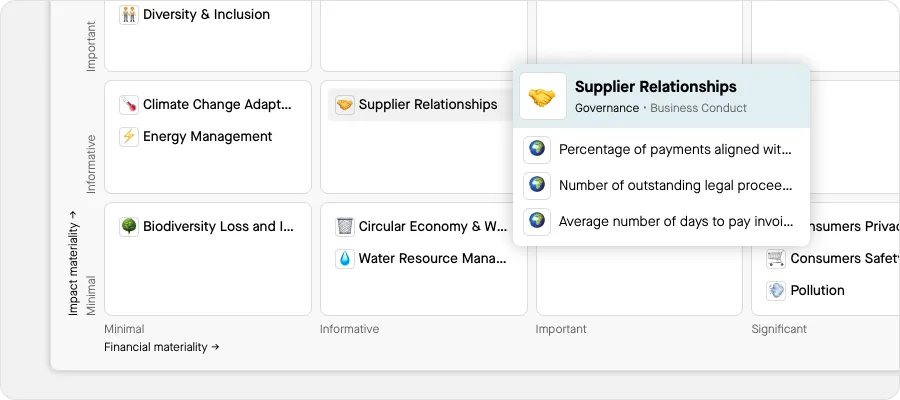

Lancez une analyse de matérialité

Faites votre évaluation de la double matérialité en vous appuyant sur la dernière version des normes ESRS.

Ajustez vos impacts financiers et vos seuils de matérialité, en focalisant vos efforts sur les enjeux de durabilité les plus importants.

Étape 2

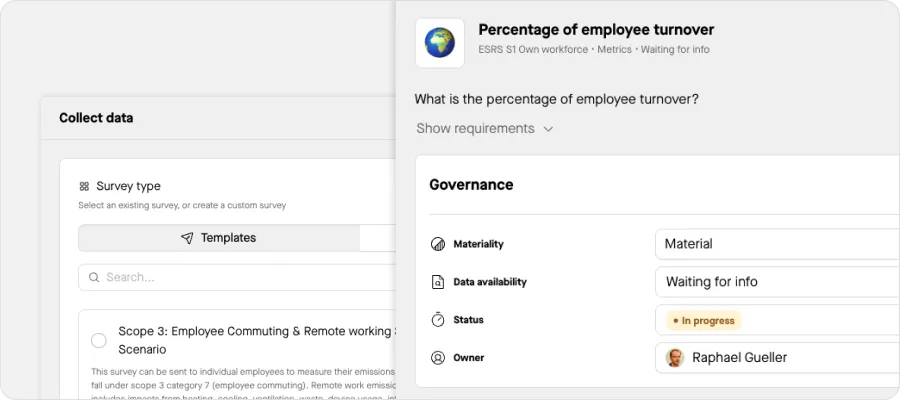

Collectez les données

Vérifiez la disponibilité des données et les éventuels manques. Simplifiez l’engagement des parties prenantes avec des enquêtes et des imports de données.

Améliorez la gouvernance en définissant clairement les rôles et les responsabilités.

Étape 3

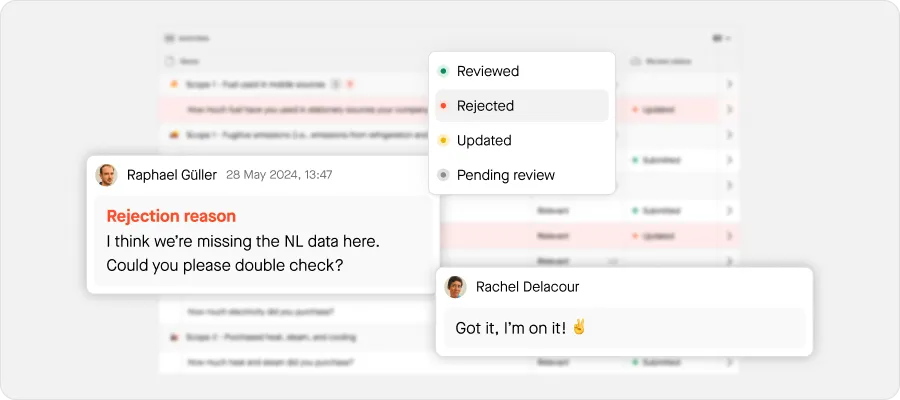

Vérifiez et validez les données

Acceptez ou rejetez les données que l’on vous fournit via les questionnaires.

Ajoutez des commentaires et des documents pour justifier les réponses et fournir des explications.

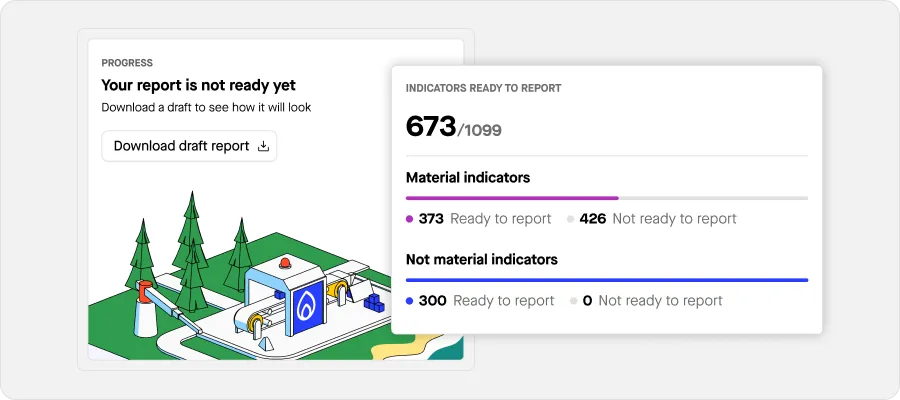

Étape 4

Suivez la progression de vos campagnes

Gardez un œil sur la collecte de données et identifiez toute information manquante.

Vérifiez le statut de chaque indicateur et envoyez des rappels pour finaliser vos campagnes de reporting.

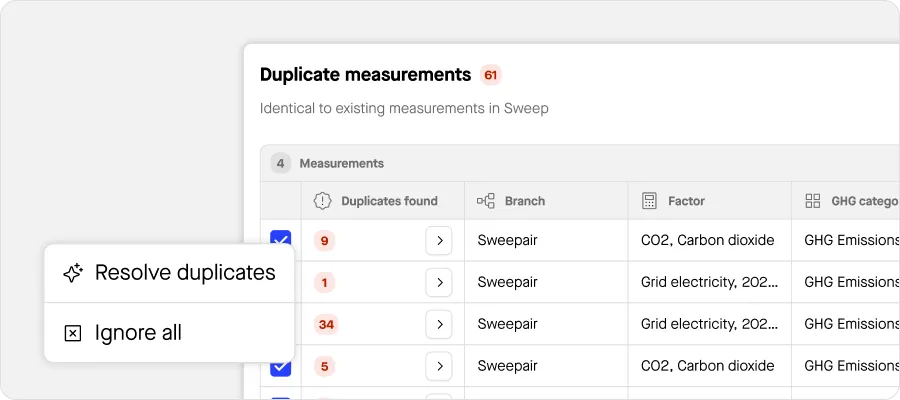

Étape 5

Effectuez des contrôles internes et des audits

Repérez et corrigez les erreurs, doublons et anomalies dans votre dataset.

Suivez toutes les modifications sur la plateforme, ajoutez des commentaires et des documents justificatifs.

Étape 6

Envoyez votre rapport CSRD

Compilez, exportez et vérifiez vos indicateurs matériels dans le format de rapport requis.

Utilisez des tags sur vos indicateurs pour une adaptation parfaite à la plateforme ESAP.

Découvrez comment Sweep peut accélérer votre conformité CSRD

Updated post-Omnibus

Ils nous font confiance

Sweep nous aide énormément sur l’analyse de double matérialité. Pouvoir intégrer directement nos impacts, risques et opportunités les plus significatifs, nous permet de concentrer notre énergie là où elle apporte le plus de valeur.

Grâce à Sweep, nous avons publié notre premier rapport CSRD et structuré notre stratégie ESG.

Cela représente un gain de temps assez impressionnant puisqu’on passe d’un bilan carbone annuel qui se calcule en six mois, à un bilan carbone qu’on est capable de calculer en une semaine

L’IA de Sweep nous permet de centraliser toutes les données nécessaires à la CSRD.

Grâce à Sweep, nous avons instauré des processus de collecte de données plus précis qui impliquent l’ensemble de notre chaîne de valeur, avec des calculs plus détaillés et méthodiques.

FAQ

Qu'est-ce que la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD) est une réglementation de l’Union européenne qui vise à renforcer la transparence et à responsabiliser les entreprises sur leurs impacts environnementaux, sociaux et de gouvernance (ESG). Si vous êtes concerné, vous devrez publier un reporting sur les pratiques de durabilité de votre entreprise.

Quel est le périmètre de la réglementation ?

Avec la dernière proposition de l’Omnibus, le champ d’application de la CSRD a évolué, il concerne maintenant :

Grandes entreprises et entreprises cotées : La CSRD s’appliquera aux entreprises de plus de 1000 employés et ayant un chiffre d’affaires supérieur à 50M€ ou un bilan total de plus de 25M€. (contre 250 employés, 50 M€ de chiffre d’affaires ou 25 M€ de bilan total actuellement).

Petites et moyennes entreprises (PME) : Les PME non cotées sont exclues des obligations CSRD, bien qu’une norme de reporting ESG volontaire leur soit proposée. Les PME cotées bénéficieront d’un report du calendrier de mise en conformité et d’exemptions partielles.

Entreprises non européennes : Les entreprises non européennes réalisant un chiffre d’affaires supérieur à 450M€ dans l’UE devront se conformer à la CSRD et aligner leurs rapports sur les normes européennes de reporting en matière de durabilité (les normes ESRS).

Quelles sont les principales exigences de la CSRD ?

Pour se conformer à la CSRD, les entreprises doivent réaliser une évaluation de la double matérialité, rendre compte des risques climatiques et fournir des données sur leurs enjeux sociaux et de gouvernance. Ces informations doivent être alignées sur les normes ESRS (European Sustainability Reporting Standards) et intégrées dans les rapports annuels.

Qu'est-ce que la double matérialité ?

La double matérialité consiste à évaluer comment les enjeux de durabilité impactent la performance financière de votre entreprise et comment vos opérations influent sur l’environnement et la société. Elle constitue une partie essentielle des obligations de reporting sous la CSRD.

Comment Sweep vous aider à être conforme à la CSRD ?

Sweep propose un module CSRD dédié avec une bibliothèque d’indicateurs pré-configurés alignés aux normes ESRS, un outil d’analyse de double matérialité, des questionnaires de collecte de données, des tableaux de bord d’analyse des écarts, et un générateur de rapports assisté par IA. La plateforme se met automatiquement à jour lorsque les normes évoluent, pour que votre reporting reste conforme au fil des évolutions réglementaires.

Les normes ESRS simplifiées sont-elles disponibles dans Sweep ?

Oui, pour chaque data point, notre plateforme vous indique exactement les nouvelles exigences des ESRS et ce qui a changé par rapport à l’ancienne version. Nos équipes suivent aussi les évolutions des normes de près : dès qu’il y a du nouveau, la plateforme s’adapte automatiquement.

Quels autres standards de reporting sont pris en charge ?

Sweep prend en charge la publication multi-référentiels incluant CSRD/ESRS, CDP, GRI, ISSB/IFRS S1 & S2, SFDR, TCFD, Taxonomie européenne, et la définition d’objectifs alignés SBTi. Vous chargez vos données une seule fois et elles sont automatiquement mappées sur tous les référentiels, éliminant ainsi les doublons de travail.

Comment Sweep s'intègre avec les systèmes existants ?

Sweep prend en charge plusieurs intégrations, notamment les API REST, les connecteurs middleware, le SFTP et les connexions directes aux systèmes ERP et financiers courants. Le moteur Smart ETL de la plateforme peut ingérer, mapper et transformer les données de pratiquement n’importe quelle source, agissant comme un data fabric centralisé pour les informations de durabilité.