La CSRD (Corporate Sustainability Reporting Directive) impose de nouvelles obligations en matière de reporting de durabilité aux entreprises.

Cette nouvelle directive européenne concerne près de 50 000 entreprises de l’UE, mais aussi des entreprises non européennes qui ont des activités au sein de l’UE.

Cet article va vous aider à déterminer si votre entreprise est concernée par la CSRD, et si oui, quand il faudra démarrer votre reporting.

D’abord un rappel : pourquoi la CSRD ?

Créée par la Commission Européenne, la Corporate Sustainability Reporting Directive (CSRD) remplace la directive de 2014 sur la publication d’informations non financières (NFRD), qui ne couvrait qu’un nombre limité d’entreprises.

Cette nouvelle directive étend le cadre pour inclure davantage d’entreprises, y compris des PME cotées et des entreprises non européennes ayant des activités significatives dans l’UE.

Les principales nouveautés introduites par la CSRD sont :

1 – L’élargissement du champ d’application des entreprises soumises aux obligations de reporting,

2 – L’introduction de normes de reporting plus détaillées,

3 – L’obligation de soumettre les informations rapportées à une vérification externe.

Ces changements ont pour but d’améliorer la qualité et la fiabilité des informations publiées par les entreprises sur leur performance ESG, et d’harmoniser les rapports extra-financiers des entreprises.

Les objectifs de la CSRD

La CSRD a 5 objectifs principaux :

1 – Renforcer la transparence des entreprises : les entreprises doivent fournir des informations détaillées sur leurs activités en matière de durabilité, couvrant les aspects environnementaux, sociaux et de gouvernance.

2 – Harmoniser les normes de reporting : la CSRD impose aux entreprises de suivre les normes européennes de reporting en matière de durabilité (ESRS), pour garantir l’uniformité dans les rapports ESG.

3 – Accroître la responsabilité des entreprises : la CSRD impose aux entreprises de prendre en compte leur impact à long terme sur la société et l’environnement. Elles doivent assumer pleinement leur responsabilité sociale et environnementale.

4 – Améliorer la qualité des informations publiées : Les entreprises doivent soumettre les informations rapportées à une vérification externe, assurant ainsi la fiabilité et la transparence des données fournies.

5 – Encourager l’intégration des critères ESG dans la stratégie d’entreprise : la CSRD pousse les entreprises à intégrer les critères ESG dans leur stratégie à long terme, favorisant ainsi une approche plus durable de leur développement.

La CSRD : qui est concerné ?

Voici les principales catégories d’entreprises concernées par la CSRD :

1. Grandes entreprises européennes

La CSRD s’applique à toutes les grandes entreprises européennes, qu’elles soient cotées en bourse ou non. Cela inclut également les entreprises cotées sur un marché réglementé européen.

Sont considérées comme des grandes entreprises, les sociétés qui remplissent au moins deux des trois critères suivants :

- Un bilan total de plus de 20 millions d’euros.

- Un chiffre d’affaires net de plus de 40 millions d’euros.

- Plus de 250 employés.

2. PME cotées

Les PME cotées en bourse seront progressivement soumises aux obligations de reporting de la directive CSRD d’ici 2026.

Cependant, elles bénéficieront de mesures simplifiées pour se conformer aux exigences de reporting de durabilité. Elles auront notamment plus de temps pour se conformer et des exigences moins strictes.

Les PME qui ne sont pas cotées ne sont pour le moment pas directement concernées par la CSRD, mais elles peuvent être affectées indirectement. Par exemple si certains de leurs clients sont des grandes entreprises qui doivent elles-mêmes rendre des comptes sur l’ensemble de leur chaîne de valeur.

3. Entreprises non européennes opérant dans l’UE

La CSRD a une portée extra-territoriale, s’appliquant également à certaines entreprises non européennes ayant des activités dans l’UE.

Plus précisément, les entreprises non européennes devront se conformer à la CSRD si elles remplissent un des deux critères suivants :

- Un chiffre d’affaires net de plus de 150 millions d’euros dans l’UE.

- Une filiale ou une succursale significative dans l’UE, répondant aux critères d’une grande entreprise au sens de la CSRD.

4. Institutions financières et fonds d’investissement

Les institutions financières, telles que les banques, les compagnies d’assurance et les fonds d’investissement, sont également concernées par la CSRD.

Ces institutions sont tenues de fournir des informations sur leurs investissements et sur la manière dont elles intègrent les critères ESG dans leurs décisions d’investissement.

Les fonds d’investissement doivent publier des informations sur la durabilité des entreprises dans lesquelles ils investissent, pour une plus grande transparence dans le secteur financier.

Cela contribuera à orienter les flux de capitaux vers des entreprises plus durables et à encourager la transition vers une économie plus verte.

La CSRD : quand se conformer ?

La mise en œuvre de la CSRD se fera progressivement, avec des calendriers différents selon la catégorie d’entreprise à laquelle vous appartenez (typologie d’entreprises que l’on vient de mentionner plus haut).

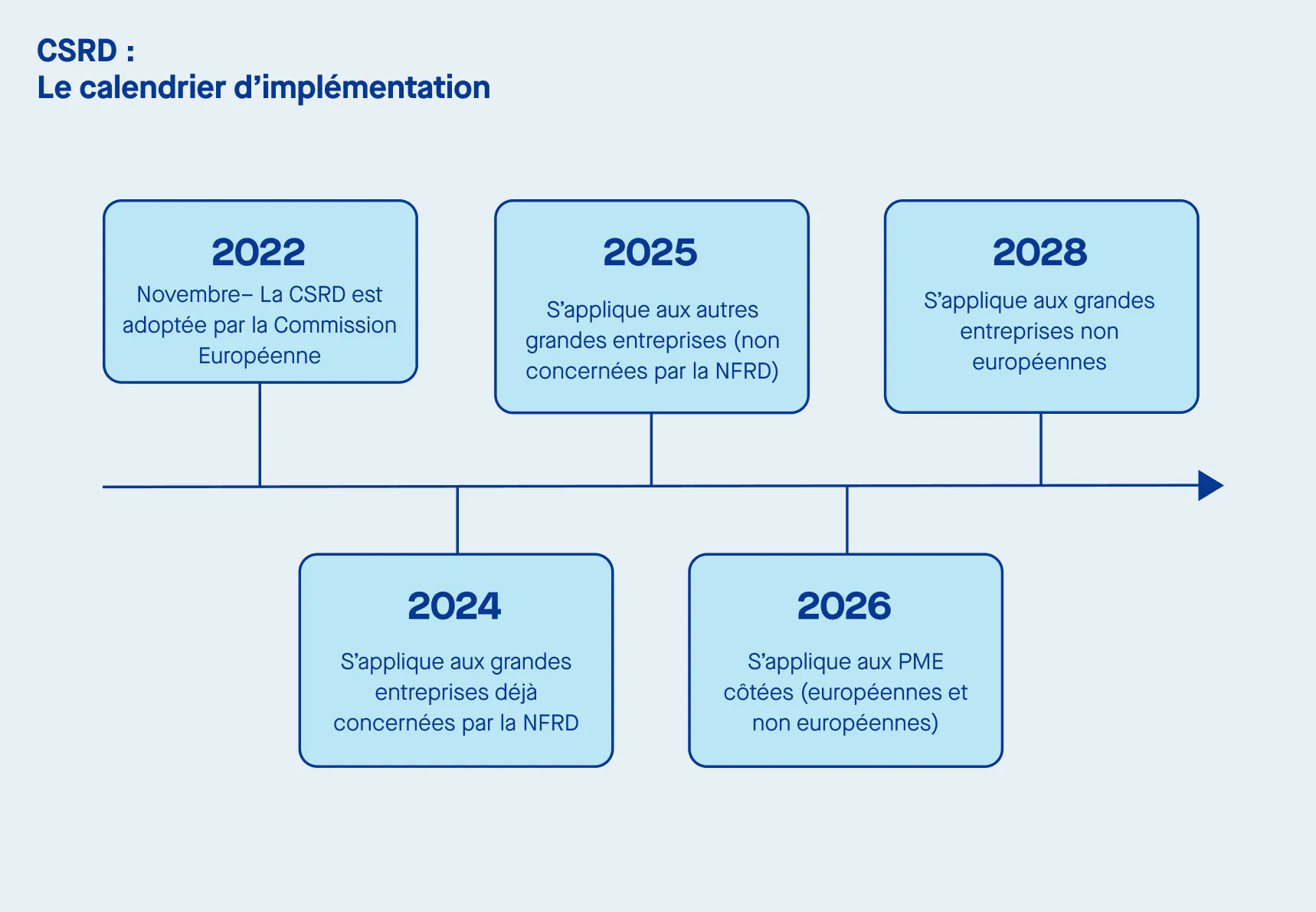

La directive est entrée en vigueur le 1er janvier 2024, avec un premier reporting pour les grandes entreprises début 2025.

Voici les principales étapes de l’implémentation de la directive :

Phase 1 : Grandes entreprises soumises à la NFRD

Les grandes entreprises qui sont déjà soumises à la directive précédente, la Non-Financial Reporting Directive (NFRD), doivent commencer à publier leurs premiers rapports conformes à la CSRD dès 2025, pour l’exercice financier 2024. Cela inclut les entreprises cotées en bourse, les banques et les compagnies d’assurance.

Phase 2 : Grandes entreprises non soumises à la NFRD

Les grandes entreprises qui ne sont pas actuellement soumises à la NFRD mais qui répondent aux critères de la CSRD devront commencer à publier leurs premiers rapports en 2026, pour l’exercice financier 2025. Cela inclut de nombreuses grandes entreprises non cotées.

Phase 3 : PME cotées et entreprises non européennes

Les PME cotées et les entreprises non européennes concernées par la CSRD devront commencer à se conformer à la directive à partir de 2027, pour l’exercice financier 2026.

Cela permettra aux PME et aux entreprises non européennes d’avoir plus de temps pour se préparer aux nouvelles exigences.

Exemptions temporaires pour les PME

Les PME cotées bénéficient d’une exemption temporaire leur permettant de retarder leur premier reporting jusqu’en 2028.

Cette mesure vise à réduire la charge administrative pour les petites entreprises, en leur donnant suffisamment de temps pour se préparer.

Pourquoi c’est important de savoir qui est concerné, et quand ?

La CSRD, une avancée vers une économie bas carbone

La transition vers une économie bas carbone est devenue une nécessité absolue. Le dérèglement climatique s’accélère, et les entreprises ont un rôle important à jouer pour freiner cette progression.

L’Union européenne est pionnière en matière de régulation climatique, et il en va de la responsabilité de chaque entreprise d’assumer son rôle.

Des sanctions liées à la non-conformité

Sur un aspect bien plus pratico-pratique, les entreprises qui ne se conforment pas aux exigences de la CSRD s’exposent à des sanctions et à des amendes imposées par les autorités de régulation.

La non-conformité peut aussi entacher la réputation de votre entreprise, notamment auprès des investisseurs.

Il est donc nécessaire que vous soyez proactif pour vous conformer aux exigences de la CSRD, en mettant en place des systèmes de suivi de vos émissions, en faisant appel à des auditeurs externes pour vérifier les rapports, et en intégrant les critères ESG dans votre stratégie à long terme.

Comment démarrer rapidement sa mise en conformité CSRD ?

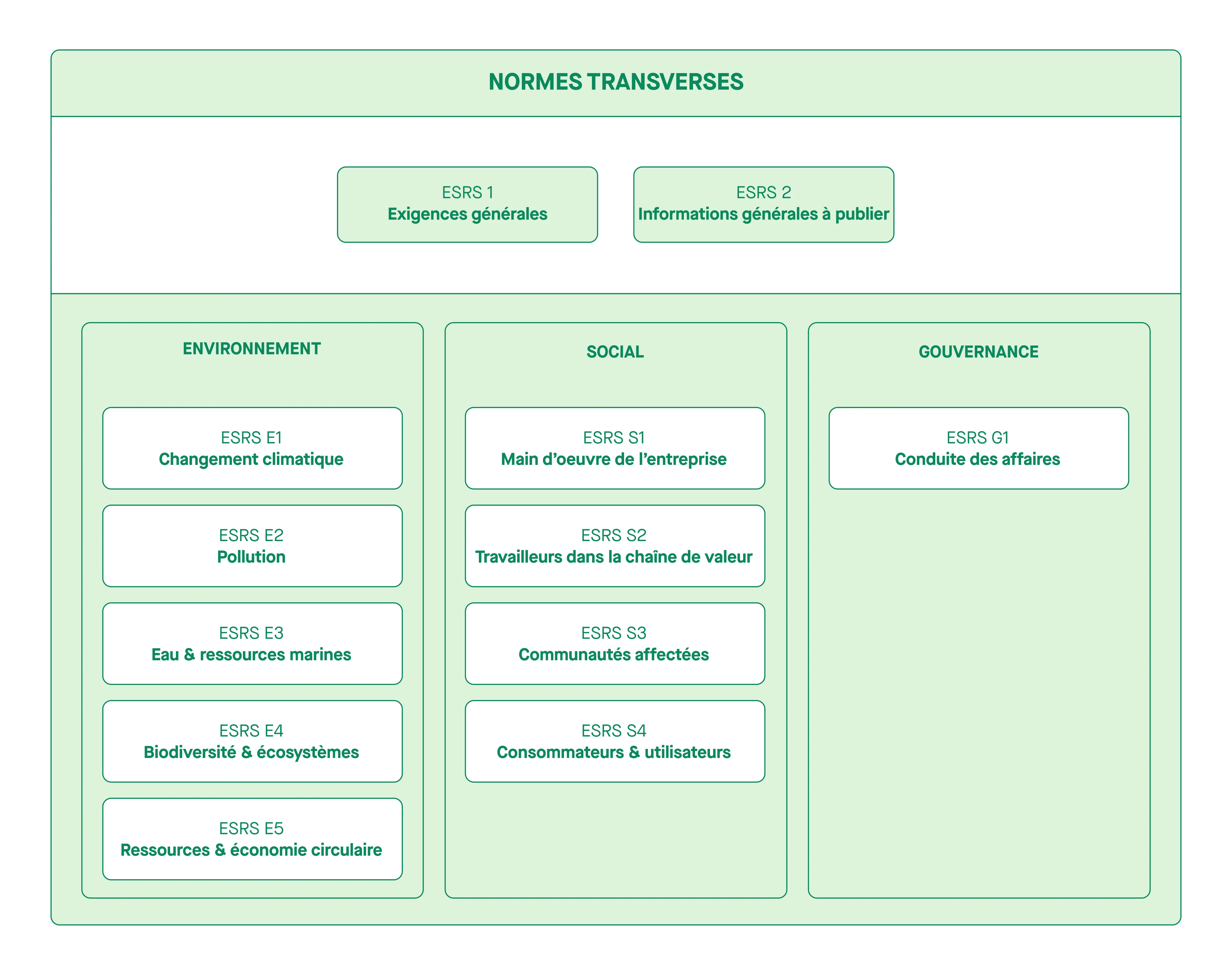

Apprendre à connaître les normes ESRS

Pour se conformer à la CSRD, les entreprises doivent suivre les normes européennes de reporting en matière de durabilité (ESRS), qui vous fournissent un cadre détailler pour structurer vos rapports de durabilité.

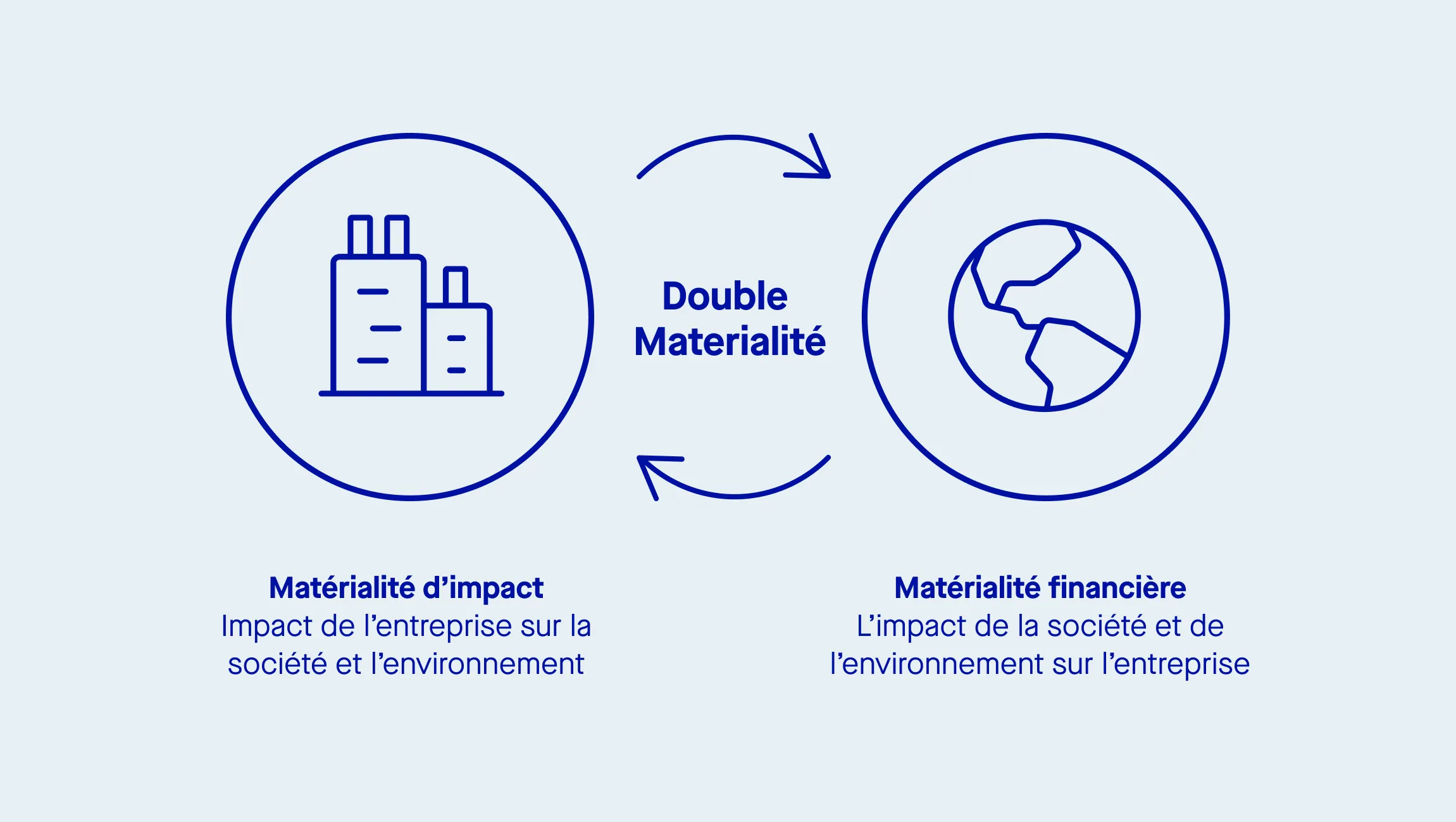

Démarrer par une analyse de double matérialité

Un concept fondamental de la CSRD est celui de la double matérialité.

L’analyse de double matérialité consiste à prendre en compte à la fois :

- L’impact de l’entreprise sur la société et l’environnement (matérialité des impacts)

- L’impact de la société et de l’environnement sur la performance économique de l’entreprise (matérialité financière)

Vous pouvez réaliser votre analyse de double matérialité en 3 phases :

1 – Phase d’analyse interne

2 – Phase d’engagement des parties prenantes

3 – Phase de reporting (matrice de double matérialité)

Si vous voulez avoir plus détails sur la méthodologie liée à la double matérialité, nous avons écrit un article sur le sujet.

Savoir où et comment récupérer les données requises pour le reporting CSRD

La question de la data est majeure pour être en conformité avec la CSRD.

Les données requises, liées entre autres à la pollution, aux émissions de CO2, mais aussi aux conditions de travail dans l’entreprises sont souvent éparpillées, ou même incomplètes (voire introuvables).

Le point de départ de la mise en conformité avec la CSRD passe donc par la mise en place d’un système de collecte de données efficace, qui permet d’avoir une vision claire des impacts de l’entreprise. C’est aussi ce qui vous permettra de réaliser une analyse de de double matérialité précise et efficace.

Pour ce faire, il existe des plateformes de gestion des données ESG qui vous permettront de centraliser et traiter toute la data, pour ensuite réaliser automatiquement le reporting CSRD.

Réaliser son reporting du CSRD

Le CSRD exige que les entreprises présentent leurs rapports au format XHTML.

Pourquoi ce format particulier ? Tout simplement car il doit être facilement accessible pour les investisseurs et autres parties prenantes via l’ESAP.

L’ESAP – European Single Access Point – est une plateforme qui permettra d’accéder à des informations publiques centralisées sur les entreprises et les produits d’investissement au niveau de l’UE en relation avec les marchés de capitaux, les services financiers et la finance durable.

Il faudra tagger les informations sur la durabilité à l’aide d’un nouveau système de catégorisation numérique.

Le reporting CSRD s’intègre dans votre rapport de gestion, fusionnant les informations financières et de durabilité. L’objectif est, encore une fois, de rendre ces données les plus accessibles possible.

Conclusion

La CSRD représente un tournant majeur, marquant une évolution vers une plus grande transparence et une responsabilité accrue des entreprises en matière de durabilité. Pour les entreprises concernées, il est essentiel de se préparer dès maintenant à ces nouvelles obligations.

Cela implique de réviser la gouvernance d’entreprise, d’adopter une approche proactive en matière de gestion des risques ESG, et de mettre en place des systèmes de suivi pour mesurer et améliorer leur performance en matière de durabilité.

Un système de collecte de data efficace est essentiel pour pouvoir se conformer rapidement. Il permettra de réaliser plus facilement à la fois l’analyse de double matérialité et le rapport CSRD.

Il faut aussi garder en tête que la CSRD ne se limite pas à la conformité réglementaire. Elle offre aussi une opportunité de réaliser des économies importantes et même d’innover.

Votre crédibilité sera aussi renforcée, que ce soit auprès des investisseurs ou de vos clients.